در طی سال ها اقتصاد کانادا به صنعت مشاور املاک وابسته است بخصوص در سال های اخیر این وابستگی قابل توجه است. در گزارشی که سال گذشته توسط بانک CIBC Bank منتشر شد، اهمیت این موضوع در دو نکته توضیح داده شد: اول اینکه سرمایه گذاری ساکنان بالغ بر ۷/۵٪ اقتصاد کانادا می باشد و دوم اینکه اشتغال در ساخت و ساز خانه و مشاور املاک با توجه به اسناد و مدارک بالاست.

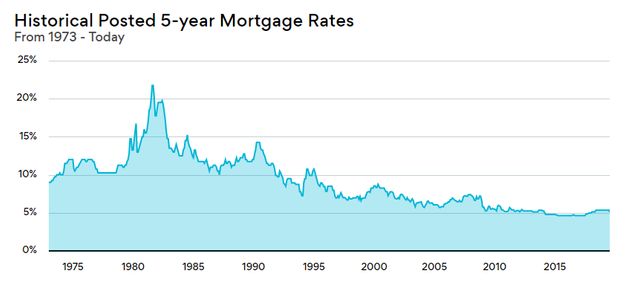

بنا بر آخرین گزارش هافپست کانادا، نرخ بهره ی بانک کانادا در دهه های اخیر کاهش یافته است و نرخ بهره ی مورتگیج پنج ساله اندک اندک کاهش داشته است.

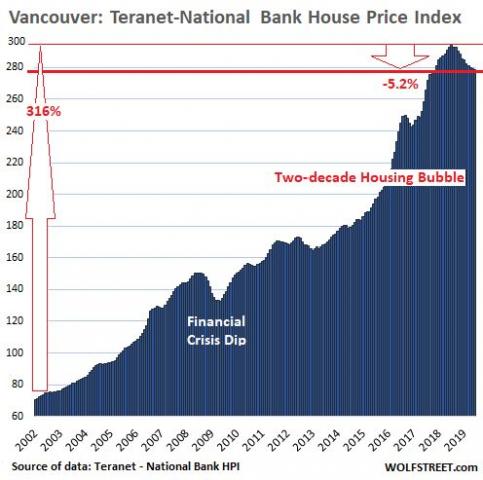

اگر به ارتباط بین نرخ بهره و قیمت خانه دقت کنیم، روند ۱۶ سال گذشته نشانگر اختلال در ارتباط این دو آیتم می باشد: هر چه نرخ بهره پایین تر باشد قیمت خانه بالا تر می رود.

اگر به شاخص قیمت خانه بانک ملی رجوع کنیم، می بینیم که قیمت خانه در ونکوور به نسبت ۱۶ سال پیش به میزان ۳۱۶٪ بالا رفته است اما وقتی که قیمت به نقطه ی اوج خود می رسد، هم اکنون به میزان ۵/۲٪ پایین آمده است.

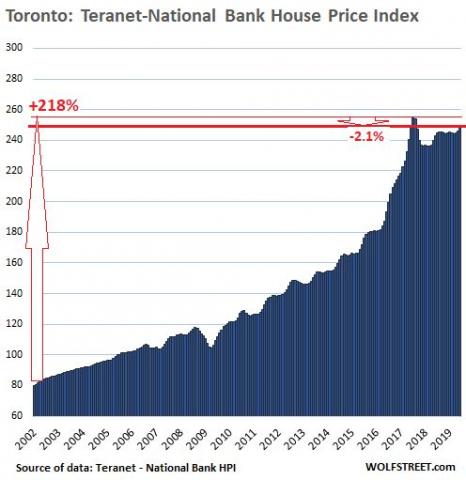

بنا به گزارش تورنتوپرشنز، اگرچه افزایش ۱۶ ساله در تورنتو نسبت به ونکوور کمتر بوده است. افزایش در تورنتو به ۲۱۸٪ رسیده است و هم اکنون نسبت به نقطه ی اوج ۲/۱٪ پایین تر می باشد.

<b> آیا حباب قیمت خانه در کانادا می ترکد؟</b>

بنا بر مقاله ی جدیدی که در اخبار Bloomberg News منتشر شد، کانادا و نیوزیلند دو کشوری هستند که بزرگترین حباب را در میان کشورهای پیشرفته دارند.

;در هر دو کشور نسبت قیمت خانه به درآمد و نسبت قیمت خانه به اجاره خانه در کشورهای پیشرفته از هم فاصله دارد:

از سوی انستیتوهای بین المللی معتبر و همچنین از سوی کارشناسان اقتصادی کانادا مکرراً هشدار داده می شود که بازار املاک کانادا خیلی حباب دارد، قیمت خانه بالاست و حباب; بازار در حال ترکیدن است.

اما تا امروز به نظر می رسد که کانادایی ها مورد آزار قرار گرفته اند و فقط گوش کرده اند. و همیشه گفته شده است که باید قیمت و حباب بترکد اما هنوز اتفاقی نیفتاده است. مانند داستان «پسرک چوپان دروغگو» می باشد، کانادایی ها دیگر آن را باور ندارند،آنها فقط افزایش قیمت خانه را باور دارند.

<b> بانک مرکزی «نرخ بهره ی منفی» را اعمال می کند، آیا این اسحله ای نا شناخته است که بازار املاک را حمایت می کند؟</b>

بعد از دخالت دولت، کانادا بخصوص ونکوور و تورنتو، زمانی که بازار املاک رکود داشت کارشناسان کانادایی هشدار دادند که رکود بازار املاک نه تنها رشد اقتصادی را به رکود می کشاند بلکه ممکن است به بحران اقتصادی کشیده شود. هافپست کانادا در آخرین گزارش خود اعلام کرد، بعضی از کارشناسان گفته اند که بانک کانادا شاهد سردی بازار املاک نخواهد بود زیرا که این برای اقتصاد کانادا بسیار حائز اهمیت می باشد. از نقطه نظر ارتباط نزدیک بین نرخ بهره ی مورتگیج و قیمت خانه و حرکت رو به پایین اقتصاد جهانی و تصمیم دولت فدرال مبنی برای کاهش نرخ بهره، بانک مرکزی نه تنها نرخ بهره را کاهش می دهد بلکه حتی « نرخ منفی بهره » اسلحه ای ناشناخته است.

شاید کانادایی ها با « نرخ بهره ی منفی » نسبتاً نا آشنا باشند، اما چند کشور اروپایی و ژاپن از « نرخ بهره ی منفی » استفاده کرده اند.

اگرچه "نرخ بهره ی منفی" برابر با شمشیر دو لبه برای اقتصاد است ، سودمند و مضر است ، اما بدون شک می تواند از بازار مسکن حمایت کند ، که این امر برای صاحبان خانه مفید است.

کارشناسان توضیح داده اند که « نرخ بهره ی منفی » چگونه مؤثر واقع می شود.

تصور کنید که بانک کانادا نرخ بهره ی اصلی را به میزان ۱٪ کاهش می دهد که به این معناست اگر فردی صد دلار از بانک قرض گرفته است بانک به فرد مقروض یک دلار پرداخت می کند. در یکسال قرض گیرنده ۱۰۱ دلار خواهد داشت.

فرض کنیم که بانک کانادا به بانک های تجاری پول قرض می دهد و بانک های تجاری مورتگیج را با نرخ -۰/۵٪ قرض می دهد، پس به قرض گیرنده برای گرفتن ۱۰۰ دلار ۵۰ پوینت می دهد اما ۱ دلار هم از بانک کانادا دریافت می کند. به این طریق بانک ۵۰ پوینت کسب می کند که سود محسوب می شود و این سود از نرخ بهره ی منفی حاصل می شود.

از آنجاییکه همه ی ما می دانیم بانک های تجاری همگی به دنبال سودآوری هستند. بنا بر این در یک بازار رقابتی مورتگیج، اگر بانک بتواند سود را برای قرض گیرنده با « نرخ بهره ی منفی » فراهم آورد، خوب است که این کار را انجام دهد.

برای صاحبخانه ها که خریدار خانه هستند، این مورد کمی شبیه این است که بانک برای پرداخت مورتگیج کمک می کند، نه تنها به این علت که در « نرخ بهره ی منفی » هزینه های قرض گرفتن پایین تر است بلکه به این علت که مورتگیج می تواند سریع تر پرداخت شود.

تصور کنید که فردی ۱۰۰ دلار با نرخ بهره ی ۵٪ قرض گرفته است و در سال ۵ دلار بهره می پردازد. اگر شما پول را با نرخ بهره ی -۱٪ قرض کنید، برای هر ۱۰۰ دلاری که قرض کرده اید ۱ دلار بدست می آورید. به این طریق، هزینه ی قرض کردن هر ۱۰۰ دلار به ۴ دلار کاهش می یابد که البته برای قرض گیرند به صرفه است.

دولت فدرال نرخ بهره را کاهش داد و بانک کانادا ممکن است از آمریکا پیروی کند اما ممکن است به « نرخ بهره ی منفی » روی بیاورد که هنوز ناشناخته است.

تورنتوپرشنز